8.3 Выпуск продукции

Операция позволяет зафиксировать следующий выпуск продукции или работ:

Весь выпуск продукции оформляется с указанием не только самой продукции, но и спецификации изготовления. Учет того, по какой спецификации была выпущена продукция позволяет автоматически рассчитывать количество прямых затрат на выпуск продукции по нормативам вхождения материалов в продукцию описанных в спецификациях.

Операцией по выпуску продукции можно оформить изготовление нескольких категорий объектов:

урсы, и их себестоимость уже будет отличаться от стоимости исходных материалов;

ребительские свойства исходного сырья и материалов;

Помимо объема изготовленной продукции, можно указать, какие материальные затраты были понесены при ее производстве, и указать, в какой доле эти затраты относятся на каждый вид выпущенной продукции, если одной операцией оформляется изготовление нескольких видов продукции. Такие материальные затраты являются прямыми. Они указываются с точностью до номенклатуры материалов, характеристики, серии. Если одновременный выпуск нескольких видов продукции является выпуском по одной спецификации, то доли, в которых распределяются материальные затраты между видами продукции, берутся изначально из спецификации.

При выпуске продукции формируются фактически партии изделий, которые передаются на склад. Если производство позаказное, то при выпуске продукции можно указать заказ, под который был сделан этот выпуск, соответственно партия продукции на складе также будет иметь принадлежность к указанному заказу.

Аналогичным образом для использованных материалов можно указать номенклатурную группу, под которую они были списаны в незавершенное производство. Значение этой номенклатурной группы должно совпадать со значением номенклатурной группы, к которой принадлежит выпущенная продукция.

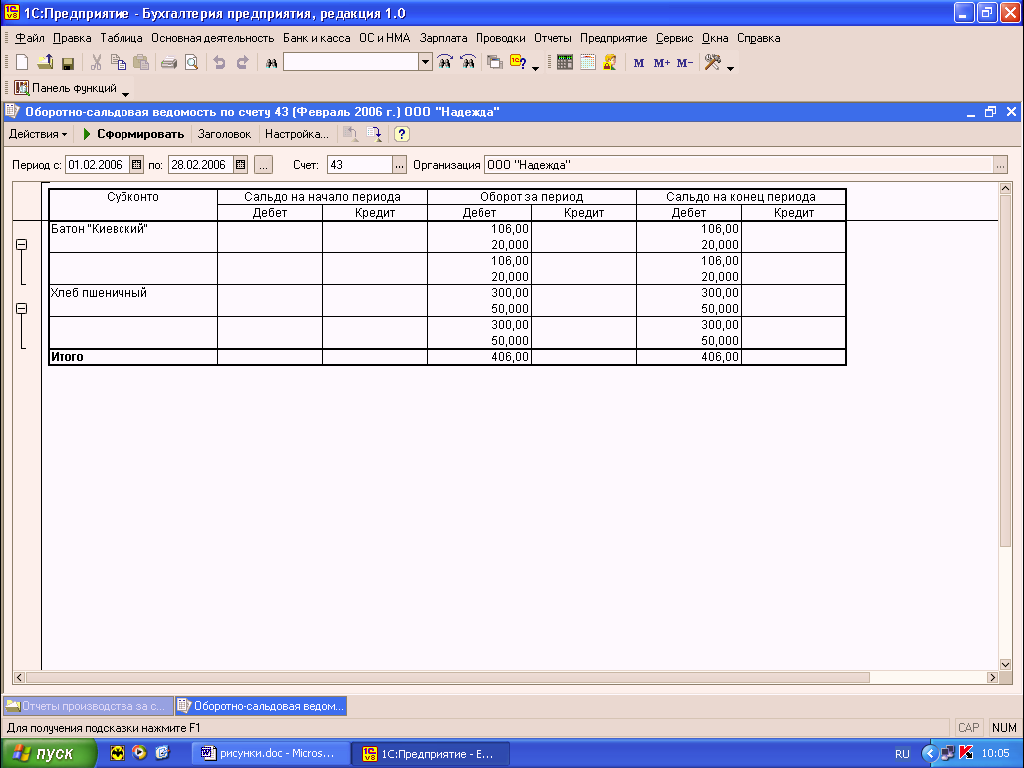

В конце месяца стоимость продукции рассчитывается путем оценки стоимости прямых затрат, которые были включены в себестоимость продукции в течение месяца, и распределения косвенных затрат. В течение месяца, когда фактическая себестоимость продукции еще не известна, политика учета стоимости продукции определяется общей настройкой конфигурации. Существуют три варианта учета стоимости продукции в течение месяца:

Оценка стоимости продукции в течение месяца необходима для приблизительной оценки стоимости изготовления продукции, оценки понесенных затрат. По этой стоимости продукция будет учитываться в складском учете, списываться в производство для дальнейшей доработки.

Учет по нулевой стоимости применяется, если в течение месяца данные о стоимости выпущенной продукции не важны.

Учет по плановой стоимости означает учет выпущенной продукции по некоторой заранее согласованной стоимости.

Учет по прямым материальным затратам означает, что стоимость продукции будет складываться из стоимости материалов, переданных в НЗП, и включенных напрямую в себестоимость продукции. Этот способ можно использовать, только если списание материалов в НЗП ведется не по нулевым, а по фактическим значениям стоимости. То есть стоимость продукции сложится из стоимостей материальных затрат, напрямую включенных в выпуск продукции.

Независимо от того, какой будет выбран способ для учета себестоимости продукции в течение месяца, в конце месяца себестоимость будет пересчитана, исходя из данных по фактическим затратам. При этом материальные затраты будут считаться по средней стоимости материалов, списанных за месяц в НЗП. А помимо прямых затрат, на объем выпущенной продукции будут отнесены еще и косвенные расходы.

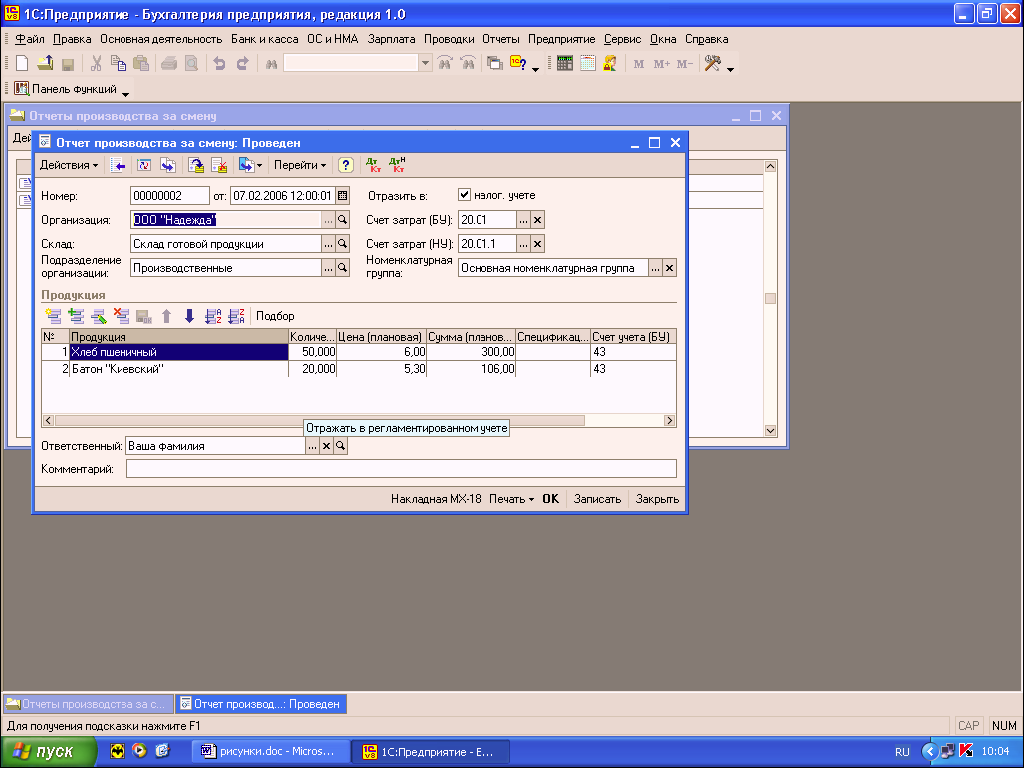

Для отражения операции по выпуску продукции, работ, услуг оформляется документ «Отчет производства за смену».

Общие реквизиты документа

В шапке документа можно выбрать следующие реквизиты:

Склады». Реквизит является обязательным для заполнения.

ется из справочника «Подразделения организаций». Реквизит является обязательным для заполнения.

В табличной части указывается выпущенная готовая продукция, полуфабрикаты или оказанные внутренние услуги:

Номенклатура» и является обязательным для заполнения.

го документа Накладной требования.

Номенклатурные группы» и заполняется автоматически при выборе продукции значением, указанным в справочнике «Номенклатура» в поле «Номенклатурная группа».

плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции на основании данных регистра сведений «Номенклатура организаций».

плана счетов налогового учета и заполняется автоматически при выборе значения реквизита «Счет учета (БУ)» на основании данных в регистре сведений «Соответствие счетов БУ и НУ».

плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции в зависимости от вида подразделения организации. Для подразделений основного производства заполняется счет 20, для подразделений вспомогательного производства – счет 23.

Счет затрат (НУ). Счет налогового учета затрат по выпуску продукции или оказанию услуг. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе продукции.